2024-07-29 11:03 点击次数:87

民生证券股份有限公司王言海,张馨予近期对燕京啤酒进行研究并发布了研究报告《2024年半年度业绩预告点评:扣非后利润高增,改革成效加速释放》,本报告对燕京啤酒给出买入评级,当前股价为9.53元。

燕京啤酒(000729) 事件:2024年7月11日,公司发布2024年半年度业绩预告。预计24H1公司归母净利润达7.19-7.97亿元,同比+40%-55%,取中值同比+47%;扣非归母净利润达7.00-7.75亿元,同比+60%-77%,取中值同比+68%。经测算,24Q2公司归母净利润达6.17-6.94亿元,同比+37%-54%,取中值同比+46%;扣非归母净利润达5.97-6.72亿元,同比+57%-76%,取中值同比+66%。 预计24Q2收入环比提速,成本下行叠加改革持续显效驱动业绩高增。我们预计Q2收入环比提速,一方面进入旺季公司积极开展市场开拓及销售推广工作,叠加销量基数回落(23Q1/Q2销量增速分别为13%/2%),预计销量环比提速,量增跑赢行业大盘(根据统计局,24年4、5月我国啤酒产量分别同比-10%、-6%),同时预计U8维持前期增势,驱动产品结构稳步提升。利润端,得益于大麦等原材料价格下行及一系列改革持续显效,预计Q2吨成本降幅较为明显,叠加吨价贡献带动毛利率显著提升,且改革之下预计各项费率亦有一定程度优化。 扣非后利润增速更反应公司经营情况,业绩质量高。24Q2公司扣非后归母净利润增速差异主要系23Q2确认较大金额补助(23Q2非经约0.68亿元,24Q2非经仅0.2亿元左右),因此扣非后增速更能反应公司经营真实情况。此外,23Q2公司集中确认大额员工安置费(23H1管理费用职工薪酬增1.11亿元,应付职工薪酬中辞退福利增0.86亿元)。考虑到公司持续优化用工模式,预计24年全年维度亦将产生相关费用,其对Q2单季度业绩增速扰动幅度目前尚未可知,但扣非后利润增速中值高达66%,因此无论是否对此进行还原,公司此次业绩质量都非常高。此外,此类费用均为一次性,人效提升后将利好后续持续释放业绩红利。 结构不断改善+改革红利释放,持续看好公司利润率弹性。近几年燕京通过推出U8大单品抓住8-10元升级红利+通过改革提升经营效率,利润弹性在板块内具备明显阿尔法,无论是U8的成长速度还是改革落地后财务指标在报表层面的显著优化都在持续兑现其改善和成长逻辑。展望未来,U8全国化仍有较大空间,我们预计后续在公司北方强势市场有望升级延续,其余省份则多点开花,渗透率提升潜力大,且公司整合中低档产品线夯实塔基,整体产品组合有望更趋良性发展,驱动公司量价齐升,份额恢复。同时,公司还将坚持卓越管理,强化组织、优化供应链、提升人效,稳步释放改革红利。后续弱势子公司有望稳步减亏,盈利子公司有望强化,看好公司“十四五”期间利润率弹性。 投资建议:基于大单品持续全国化以及公司改革深化,我们预计2024-2026年公司营收151.67/160.54/169.12亿元,同比增长6.7%/5.8%/5.4%;归母净利润分别为10.29/13.98/17.67亿元,同比增长59.6%/35.8%/26.5%;当前市值对应PE分别为26/19/15x,维持“推荐”评级。 风险提示:原材料价格上涨超预期、啤酒高端竞争加剧、食品安全问题等。

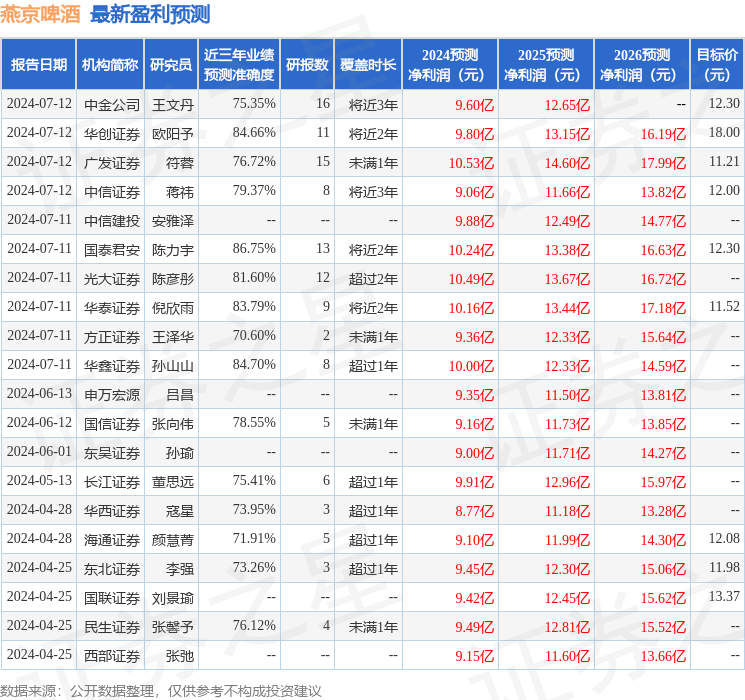

本站数据中心根据近三年发布的研报数据计算,国泰君安陈力宇研究员团队对该股研究较为深入,近三年预测准确度均值高达86.75%,其预测2024年度归属净利润为盈利10.24亿,根据现价换算的预测PE为26.47。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级22家,增持评级9家;过去90天内机构目标均价为12.75。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。