2024-07-29 13:42 点击次数:167

开源证券股份有限公司金益腾,毕挥,李思佳近期对巨化股份进行研究并发布了研究报告《公司信息更新报告:2024H1利润预计增长51%~80%,坚定看好制冷剂景气延续》,本报告对巨化股份给出买入评级,当前股价为22.72元。

巨化股份(600160) 2024H1净利润预计同比增长51%~80%,行业趋势向上,维持“买入”评级 公司2024H1预计实现归母净利润7.0~8.4亿元,预计同比增长51%~80%;预计实现扣非归母净利率7.0~8.4亿元,预计同比增长53%~84%。其中Q2单季度预计实现归母净利润4.3~5.7亿元,预计同比增长27.6%~69.1%,预计环比增长38.7%~83.9%。我们维持公司盈利预测,预计公司2024-2026年归母净利润分别为30.39、49.12、63.43亿元,EPS分别为1.13、1.82、2.35元,当前股价对应PE为20.2、12.5、9.7倍。我们依然保持一贯的观点,当前为制冷剂周期的右侧初期阶段,坚定看好制冷剂周期向上趋势的延续,维持“买入”评级。 制冷剂趋势向上,氟聚合物、基础化工品以及主要原材料有所拖累 2024H1公司氟化工原料、制冷剂、含氟聚合物材料、含氟精细化学品、食品包装材料、石化材料、基础化工产品及其他业务营收分别为5.53、39.25、8.41、1.47、4.36、19.90、13.11亿元,分别同比+4.00%、+36.59%、-26.12%、+107.91%、-14.87%、+64.09%、-8.34%;均价分别同比+6.68%、+22.05%、-23.78%、-48.36%、-15.06%、+2.30%、-20.66%。其中,制冷剂产量、外销量分别为30.04、16.14万吨,分别同比+21.87%、+11.91%。另外,公司主要原材料萤石、氢氟酸、苯、液氯等采购价格有一定上涨,对公司利润有一定侵蚀。我们认为,制冷剂行情远未结束,依然有较大上行空间,而氟聚合物、食品包装材料、基础化工产品等行情或已触底,未来公司利润预计将不断释放。 制冷剂行业景气或将由单一品种带动转为全面稳步上行 据氟务在线资讯(7月12日):(1)R32维持封盘状态,企业主要以空调订单3.6~3.7万元/吨为主,货源持续偏紧。(2)R134a、R410a受天气逐步炎热影响市场需求有所好转,R134a零售库存消化顺畅,成交逐步靠拢30000元/吨;R410a市场维稳运行。(3)R22市场成交逐步向3万元/吨以上靠拢,渠道提价缓慢,工厂报盘逐步上涨。我们认为,随着维修市场旺季的到来,各制冷剂品种的内贸和出口价格或将有所表现,行业景气或将由单一品种带动转为全面稳步上行。 风险提示:安全生产风险,政策变化风险,终端消费不振等。

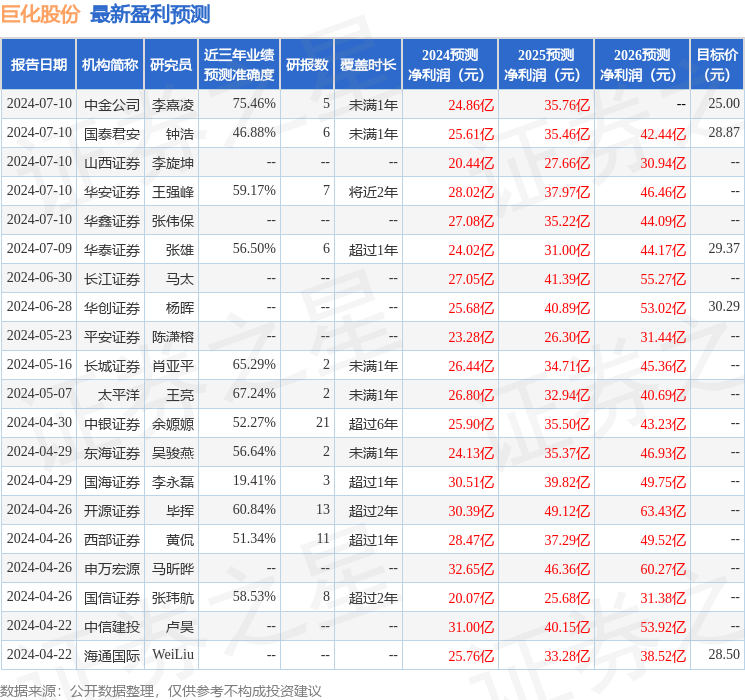

本站数据中心根据近三年发布的研报数据计算,中金公司李熹凌研究员团队对该股研究较为深入,近三年预测准确度均值为75.46%,其预测2024年度归属净利润为盈利24.86亿,根据现价换算的预测PE为24.7。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级22家,增持评级4家;过去90天内机构目标均价为28.14。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。